El eje de las compras externas de México se inclina a Asia; el gobierno acelera medidas para sustituir insumos

Por primera vez, las importaciones mexicanas provenientes de Asia superaron a las originarias de Estados Unidos y Canadá. Entre enero y julio de 2025, las compras a Asia sumaron 157,026 millones de dólares frente a 152,305 millones desde Norteamérica, de acuerdo con cifras oficiales. China se mantiene como el principal proveedor asiático por valor, con 73,708 millones de dólares, mientras que Taiwán registró el mayor salto relativo con un repunte anual de 94.8%. En contraste, las importaciones desde Estados Unidos y Canadá disminuyeron 5.3% en el mismo periodo, un viraje que matiza la narrativa de integración bajo el T-MEC.

La tendencia no es nueva: desde 2020 las compras mexicanas a Asia acortaron distancia y en 2024 estuvieron prácticamente a la par de las norteamericanas. El cruce de 2025 consolida un cambio de composición del comercio exterior: la industria local exporta más a Estados Unidos, pero se abastece crecientemente de insumos intermedios y de capital asiáticos. En el caso de China, casi 90% de lo importado son piezas, componentes y maquinaria, no bienes de consumo final, lo que vuelve más compleja cualquier reducción súbita de la dependencia.

La administración de Claudia Sheinbaum busca revertir parcialmente esa curva con el llamado Plan México. La premisa es sustituir una fracción de las compras asiáticas mediante producción nacional o regional. Economía ha planteado que en Norteamérica podría reemplazarse hasta 30% de lo que hoy se adquiere en Asia, con énfasis en China. En paralelo, el Ejecutivo propuso modificar la Ley de los Impuestos Generales de Importación y Exportación para elevar aranceles a 1,463 fracciones de 19 industrias —equivalentes a unos 52,000 millones de dólares— aplicables a países sin tratado comercial, incluidos China, Corea del Sur, India y Tailandia. Hacienda estima que si México sustituyera apenas 10% de insumos importados por producción interna, el PIB potencial aumentaría alrededor de 1.7%-1.8%.

El diseño de esta agenda llega con matices. Aranceles más altos pueden dar espacio a proveedores locales y norteamericanos, pero también encarecer insumos para el sector exportador, con riesgo de traspaso a precios y de pérdida de margen frente a competidores de Asia y Europa. Para que la sustitución funcione sin mermar competitividad, especialistas subrayan la necesidad de medidas complementarias: financiamiento a pymes proveedoras, certidumbre regulatoria, desarrollo de talento técnico y mejoras logísticas.

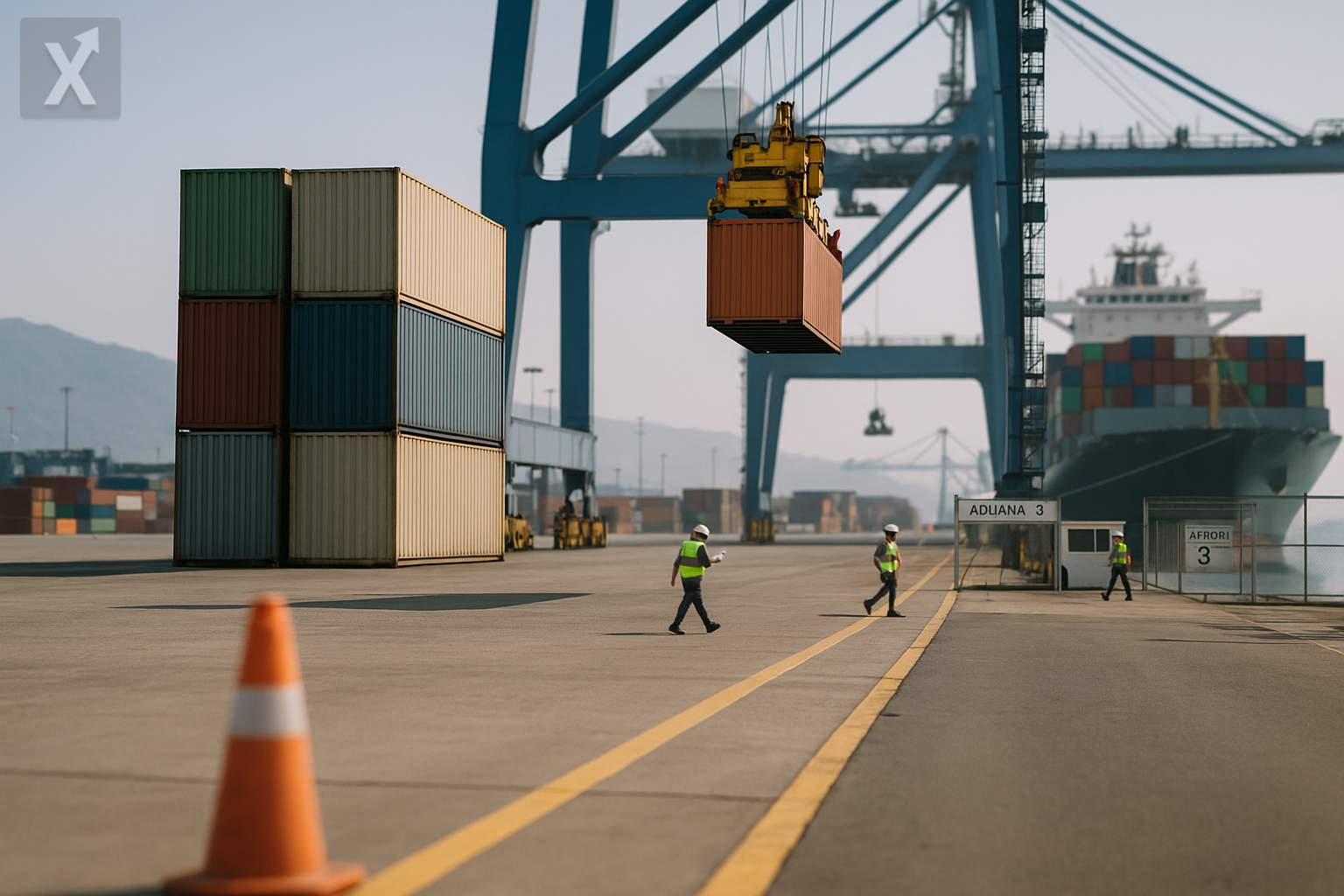

La infraestructura será decisiva. Los puertos del Pacífico —Manzanillo y Lázaro Cárdenas— han absorbido el mayor flujo asiático; su ampliación, junto con más capacidad ferroviaria al Bajío y el norte, puede reducir costos y tiempos. En energía, la manufactura que llega por el nearshoring demanda suministro eléctrico suficiente, confiable y cada vez más limpio. Proyectos de expansión de redes de transmisión, mayor capacidad renovable y esquemas de abasto para parques industriales impactarán la velocidad y la profundidad de la sustitución.

El giro también se inserta en una reconfiguración más amplia de cadenas globales. Estados Unidos y Canadá han multiplicado iniciativas para disminuir su exposición a China, con incentivos industriales que empujan manufactura regional. México tiene margen para capitalizar esa estrategia bajo el T-MEC, pero enfrenta obligaciones estrictas en materia laboral y ambiental, y una revisión del acuerdo en 2026 que podría redefinir reglas de origen y disciplinas de cumplimiento. La supervisión sobre triangulación y origen se ha intensificado, especialmente en acero, textiles y químicos, áreas con investigaciones antidumping y verificaciones más frecuentes.

En el plano macro, el encarecimiento del tipo de cambio frente al periodo preelectoral de 2024 ha elevado el costo en pesos de las importaciones, un factor que puede favorecer la sustitución local pero presiona a industrias intensivas en insumos importados. Con la inflación general moderándose respecto a sus picos recientes y una política monetaria que avanza con cautela, el reto es sostener la desinflación sin frenar la inversión ligada al nearshoring. La inversión fija y la entrada de capital productivo se mantienen firmes, pero el déficit comercial con Asia sigue siendo amplio: en 2024 ascendió a 223,349 millones de dólares, de los cuales más de 119,000 millones correspondieron a China.

Las oportunidades sectoriales incluyen profundizar encadenamientos en autopartes, electrónica, equipo médico, maquinaria y, de forma gradual, procesos de mayor valor como ensamble avanzado, pruebas y empaque de semiconductores, y componentes para baterías. Programas de desarrollo de proveedores, compras públicas que fomenten contenido nacional, crédito de Nafin y Bancomext, y certidumbre en permisos y estado de derecho son piezas clave para que más empresas mexicanas escalen en la cadena.

En síntesis, el desplazamiento del origen de las importaciones hacia Asia confirma una realidad productiva: México exporta manufacturas complejas, pero depende de insumos asiáticos para armarlas. La apuesta del gobierno por reequilibrar esa ecuación abre una ventana para fortalecer a los proveedores locales y la integración norteamericana. Su éxito descansará en la ejecución: más infraestructura y energía, reglas claras y coordinación con Estados Unidos y Canadá, sin sacrificar la competitividad que hoy sustenta el dinamismo exportador.

Observación final: Asia ya es el principal origen de insumos para la industria mexicana; la respuesta oficial combina aranceles e impulso a la oferta interna. El potencial es significativo, pero el margen de maniobra es estrecho: sustituir sin encarecer, integrar sin cerrar, y aprovechar el nearshoring antes de la revisión del T-MEC en 2026.