SAT vuelve a aplazar la Manifestación de Valor Electrónica y da respiro a importadores en plena digitalización aduanera

La nueva prórroga hasta el 31 de julio extiende el periodo de adaptación para importadores, en un momento de alta presión logística y regulatoria.

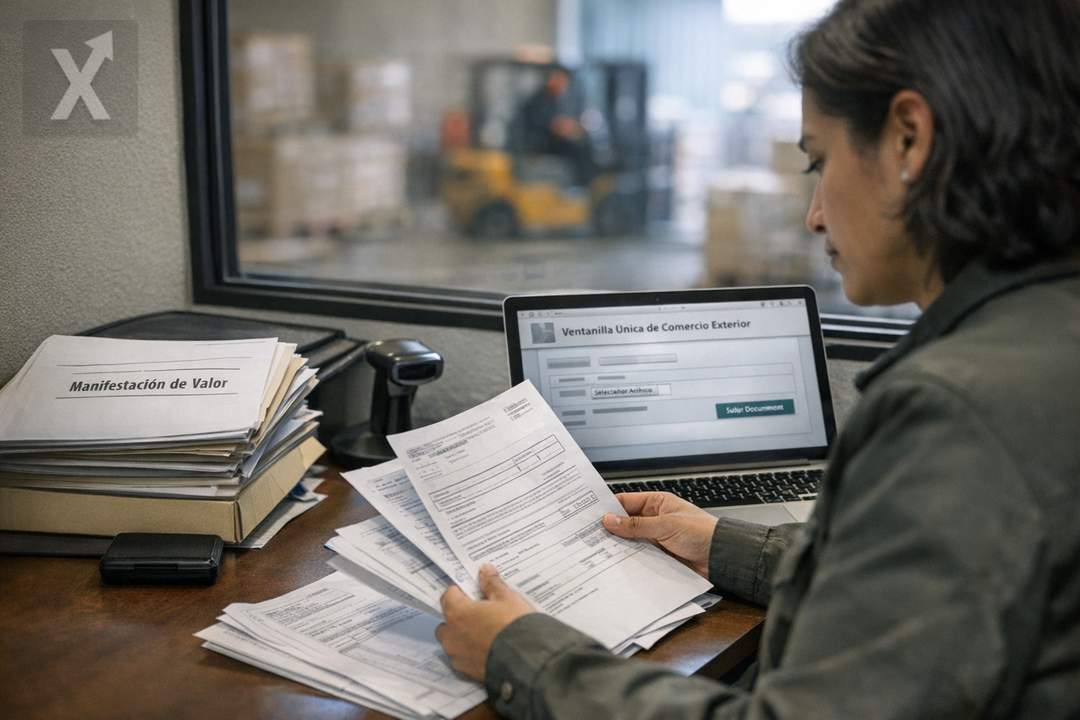

El Servicio de Administración Tributaria (SAT) otorgó una nueva prórroga para la entrada en vigor obligatoria de la Manifestación de Valor Electrónica (MVE), el expediente digital con el que los importadores declaran —bajo protesta de decir verdad— el valor real, completo y trazable de las mercancías que ingresan al país. De acuerdo con lo informado por la autoridad fiscal, el cumplimiento obligatorio se moverá al 31 de julio, luego de que el calendario original contemplaba su aplicación a finales de marzo y posteriormente se recorrió al 31 de mayo.

El ajuste confirma la complejidad operativa de trasladar un trámite históricamente gestionado, en la práctica, por intermediación de agentes aduanales hacia un esquema donde el importador asume de manera más directa la responsabilidad documental. Con el cambio regulatorio, el proceso busca consolidarse como 100% digital mediante su presentación en la Ventanilla Única de Trámites de Comercio Exterior (VUTCE), en coordinación con la Agencia Nacional de Aduanas de México (ANAM).

La MVE implica integrar y conservar evidencia digital —facturas, contratos, comprobantes de pago, gastos incrementables, y soporte de la cadena comercial, entre otros— para respaldar el valor en aduana, un elemento clave para calcular contribuciones, cuotas compensatorias y, en general, para sustentar el cumplimiento en operaciones de importación. La autoridad ha señalado que la digitalización facilitaría revisiones más ágiles, mitigación de riesgos y ahorros administrativos, aunque en el corto plazo representa costos de adecuación para las empresas.

En un entorno donde México mantiene un dinamismo exportador e importador estrechamente ligado a América del Norte y a cadenas globales de suministro, la confiabilidad del valor declarado se vuelve un punto neurálgico: impacta la recaudación, la competencia entre empresas y la capacidad del Estado para identificar subvaluación y prácticas de elusión. De ahí que el SAT impulse herramientas y procesos más trazables, al tiempo que enfrenta la realidad de capacidades dispares entre grandes corporativos y pequeñas y medianas empresas.

Qué cambia para las empresas: del papel y el agente aduanal al control documental del importador

El giro de fondo no es solo tecnológico, sino de gobernanza interna. Con la MVE digital, el importador debe fortalecer controles para integrar expedientes completos, consistentes y auditables, lo que suele requerir depuración de catálogos de productos, homologación de datos entre áreas (compras, logística, finanzas y cumplimiento), y capacitación del personal que alimenta los sistemas. Para compañías con operaciones recurrentes y múltiples proveedores, el reto se amplifica: la trazabilidad del valor no siempre está centralizada y puede depender de documentos emitidos en distintas jurisdicciones, idiomas o formatos.

La prórroga, en ese sentido, funciona como una ventana para acelerar procesos de digitalización: escaneo y resguardo documental con criterios estandarizados, implementación de flujos de aprobación y controles de cambios, y preparación para responder más rápido a requerimientos de la autoridad. Aunque algunas empresas ya han adoptado automatización y analítica avanzada para ordenar expedientes y reducir errores, otras todavía operan con repositorios dispersos, correos y documentos sin estructura, lo que incrementa el riesgo de inconsistencias.

Desde la perspectiva macroeconómica, el movimiento ocurre en un momento en que el comercio exterior sigue siendo un motor del crecimiento, pero también un frente sensible para la recaudación y la competitividad. La digitalización aduanera se alinea con la tendencia global de administración tributaria basada en datos y cruces automáticos, mientras México busca mantener agilidad logística para industrias con esquemas “justo a tiempo”, como automotriz, electrónica, maquinaria y bienes intermedios. Un proceso de implementación precipitado podría traducirse en más fricciones operativas; uno demasiado laxo podría diluir el objetivo de control.

Para el SAT, la apuesta es doble: mejorar la calidad de la información y fortalecer la gestión de riesgos en aduanas, sin frenar el flujo comercial. En la práctica, el balance dependerá de la estabilidad de la plataforma, la claridad de criterios operativos y la capacidad de las empresas para cumplir con estándares documentales homogéneos. También será relevante cómo evolucione la coordinación con la ANAM para evitar duplicidades y tiempos muertos en el despacho.

Hacia adelante, la fecha del 31 de julio marca un punto de control: si la adopción se consolida, el país podría avanzar hacia revisiones más rápidas y mayor certeza sobre el valor declarado; si persisten fallas de preparación o infraestructura, podrían aumentar costos de cumplimiento y riesgos de retrasos. El reto, para autoridades y sector privado, será convertir la digitalización en una mejora real de eficiencia y no en un cuello de botella adicional.

En síntesis, la prórroga del SAT para la Manifestación de Valor Electrónica refleja una transición regulatoria y tecnológica que busca mayor trazabilidad y control, pero que exige ajustes internos significativos a los importadores para sostener el ritmo del comercio exterior.